Resumen

- Las bolsas de EEUU cerraron la semana con señales mixtas tras el dato de empleo de junio: las nóminas no agrícolas (empleo creado fuera del sector agrícola) quedaron por debajo de lo esperado, lo que aumenta la duda sobre el próximo paso de la Reserva Federal.

- El presidente de la Reserva Federal, Kevin Warsh, mantuvo un enfoque “dependiente de los datos” (decidir según los próximos indicadores), sin aclarar si los tipos de interés subirán, bajarán o se mantendrán en julio.

- Los inversores seguirán de cerca las actas del FOMC (el comité que fija los tipos en EEUU) y la decisión de tipos del Banco de la Reserva de Nueva Zelanda para obtener nuevas pistas.

- El oro, el dólar y los índices bursátiles pueden seguir muy sensibles a los datos macroeconómicos (inflación, empleo y consumo) mientras el mercado reajusta sus previsiones de tipos en EEUU.

La Fed mantiene la incertidumbre: un empleo débil complica el escenario

La Reserva Federal volvió al centro del mercado la semana pasada con la primera gran intervención pública de su presidente, Kevin Warsh, desde que asumió el cargo en mayo. En el Foro del BCE en Sintra, junto a responsables del Banco Central Europeo, el Banco de Inglaterra y el Banco de Canadá, los inversores buscaban una señal más clara sobre el rumbo de la política monetaria de EEUU (decisiones sobre tipos y condiciones de financiación).

Pero el mensaje fue poco concreto.

Warsh evitó indicar si la Reserva Federal se inclina por otra subida de tipos, una bajada o una pausa prolongada. Recalcó que actuarán según los datos que vayan publicándose, en lugar de orientar al mercado con “guía futura” (pistas explícitas sobre lo que hará el banco central).

Días después, el informe de nóminas no agrícolas de junio añadió más dudas.

La economía de EEUU creó solo 57.000 empleos, muy por debajo de los cerca de 114.000 previstos, lo que apunta a una pérdida de fuerza en la contratación. Un mercado laboral más flojo reduce la presión para endurecer la política monetaria (subir tipos). Sin embargo, la inflación sigue por encima del objetivo de largo plazo de la Fed, lo que dificulta pasar con confianza a recortes de tipos.

Con este cóctel, la decisión de julio queda muy abierta.

La inflación sigue limitando el margen de la Fed

Aunque el mercado laboral se ha enfriado, Warsh insistió en que la inflación sigue siendo la principal preocupación.

La estabilidad de precios es el mandato clave del banco central (su objetivo principal), por lo que resulta difícil insinuar una política más “blanda” (tipos más bajos) mientras la inflación esté alta. A la vez, un menor crecimiento del empleo reduce la urgencia de seguir subiendo tipos.

Esto deja un escenario difícil: los datos no justifican claramente ni una postura “dura” (más subidas) ni una “blanda” (recortes).

En vez de comprometerse con una dirección, la Reserva Federal parece dispuesta a esperar más evidencias antes de su próxima decisión.

Para quienes operan en los mercados, esto aumenta el peso de cada gran dato en las próximas semanas, sobre todo inflación, empleo y gasto de los hogares.

Una Reserva Federal más dependiente de los datos

Warsh también habló del papel creciente de la inteligencia artificial (IA: sistemas informáticos que aprenden de datos para realizar tareas) en el crecimiento futuro.

La inversión vinculada a la IA sigue acelerándose, con más gasto en semiconductores (chips), infraestructura en la nube (servidores y servicios online), software y centros de datos. Esto impulsa la actividad económica hoy a través de más inversión empresarial (gasto en equipos y tecnología).

Los beneficios a más largo plazo podrían llegar si mejora la productividad (producir más con los mismos recursos).

Si las empresas logran producir más con menos costes, esas mejoras de productividad podrían reducir la presión sobre los precios con el tiempo y sostener un mayor crecimiento.

Aun así, esos beneficios todavía no son visibles en los datos actuales.

La inversión en IA sigue empujando la actividad, así que la Fed no puede dar por hecho que la tecnología, por sí sola, bajará la inflación.

Por ahora, la IA es una tendencia de fondo, no un factor inmediato para decidir los tipos.

La semana que viene: foco en los próximos eventos

Tras el informe laboral, el calendario de esta semana ofrece otra oportunidad para que el mercado reajuste sus expectativas sobre la Fed.

El Banco de la Reserva de Nueva Zelanda publicará el miércoles su decisión de tipos. El mercado buscará cambios en su mensaje sobre inflación y crecimiento.

Después, la atención pasará el jueves a las actas del FOMC (resumen de la reunión y del debate interno).

Los inversores buscarán señales de por qué se votó mantener los tipos y si pesaron más los riesgos de inflación o el enfriamiento del empleo.

Aunque las actas describen una reunión pasada, pueden influir en las expectativas antes del próximo dato de inflación de EEUU.

Con la Fed manteniendo todas las opciones abiertas y con datos mixtos, la volatilidad (subidas y bajadas rápidas) en divisas, metales preciosos y bolsas puede seguir alta a medida que el mercado reacciona a cada nuevo dato macro.

Símbolos clave a vigilar

USDX | XAUUSD | EURUSD | SP500 | BTCUSD

Próximos eventos

| Fecha | Divisa | Evento | Previsión | Anterior | Comentario |

| 6 Jul | USD | ISM Servicios PMI (índice de actividad del sector servicios) | 54,2 | 54,5 | Un dato por encima de lo previsto puede apoyar al dólar; uno peor puede presionarlo y favorecer al oro. |

| 8 Jul | NZD | Tipo oficial de caja (tipo de referencia del banco central) | 2,50% | 2,25% | El mercado espera otra subida de 25 puntos básicos (0,25 puntos porcentuales) mientras el RBNZ equilibra inflación y menor crecimiento. |

| 9 Jul | USD | Actas del FOMC | – | – | Se evaluará cómo se valoraron los riesgos de inflación y la debilidad del empleo de cara a julio. |

| 10 Jul | CAD | Tasa de paro | 6,60% | 6,60% | Se analizará si el empleo en Canadá aguanta; cualquier sorpresa puede mover las expectativas sobre el Banco de Canadá. |

Movimientos clave de la semana

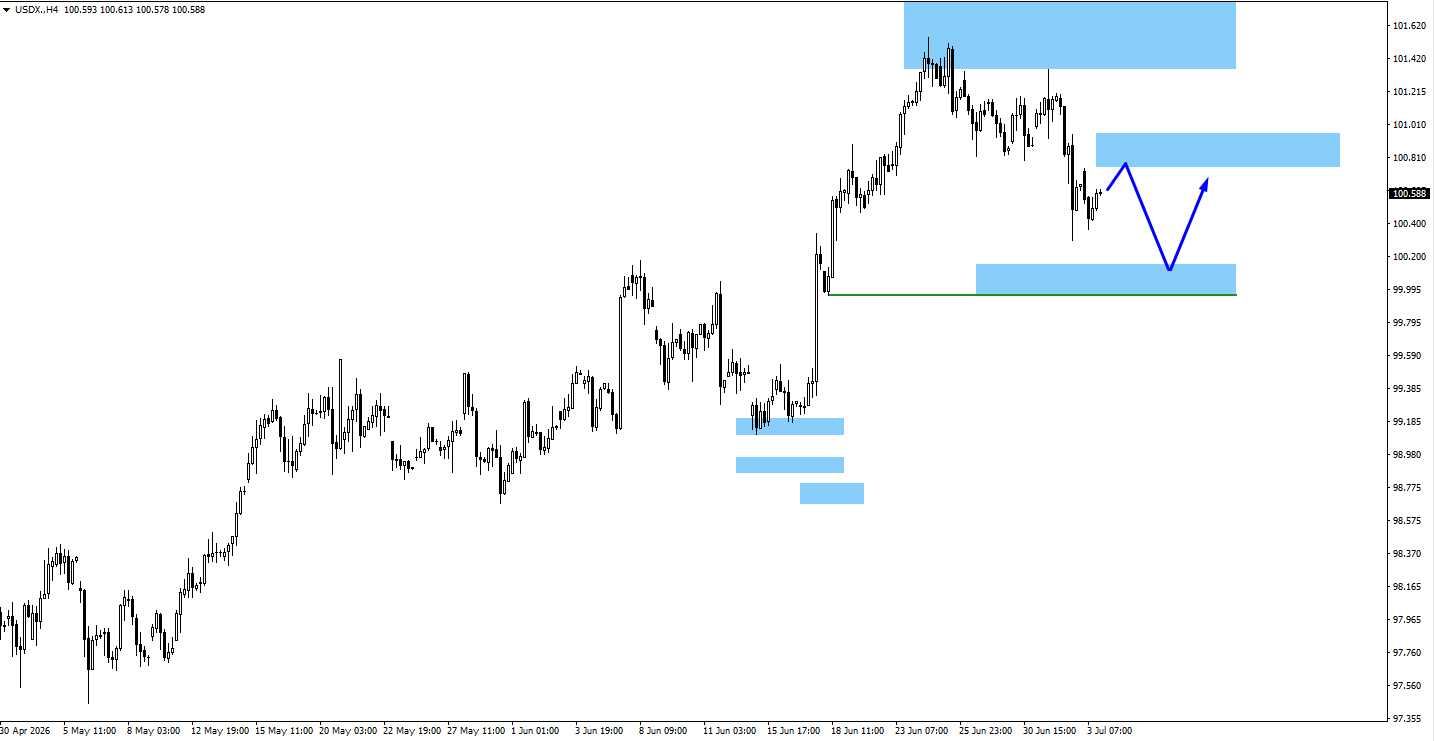

USDX

- El índice del dólar (US Dollar Index, mide el dólar frente a una cesta de divisas) se debilitó tras el dato de empleo: solo 57.000 puestos, lo que reduce la expectativa de más subidas de tipos.

- La resistencia (zona donde suele frenarse una subida) está cerca de 100,80 y el soporte (zona donde suele frenarse una caída) alrededor de 100,05.

- Si no recupera la resistencia, podría continuar la debilidad del dólar frente a las principales divisas.

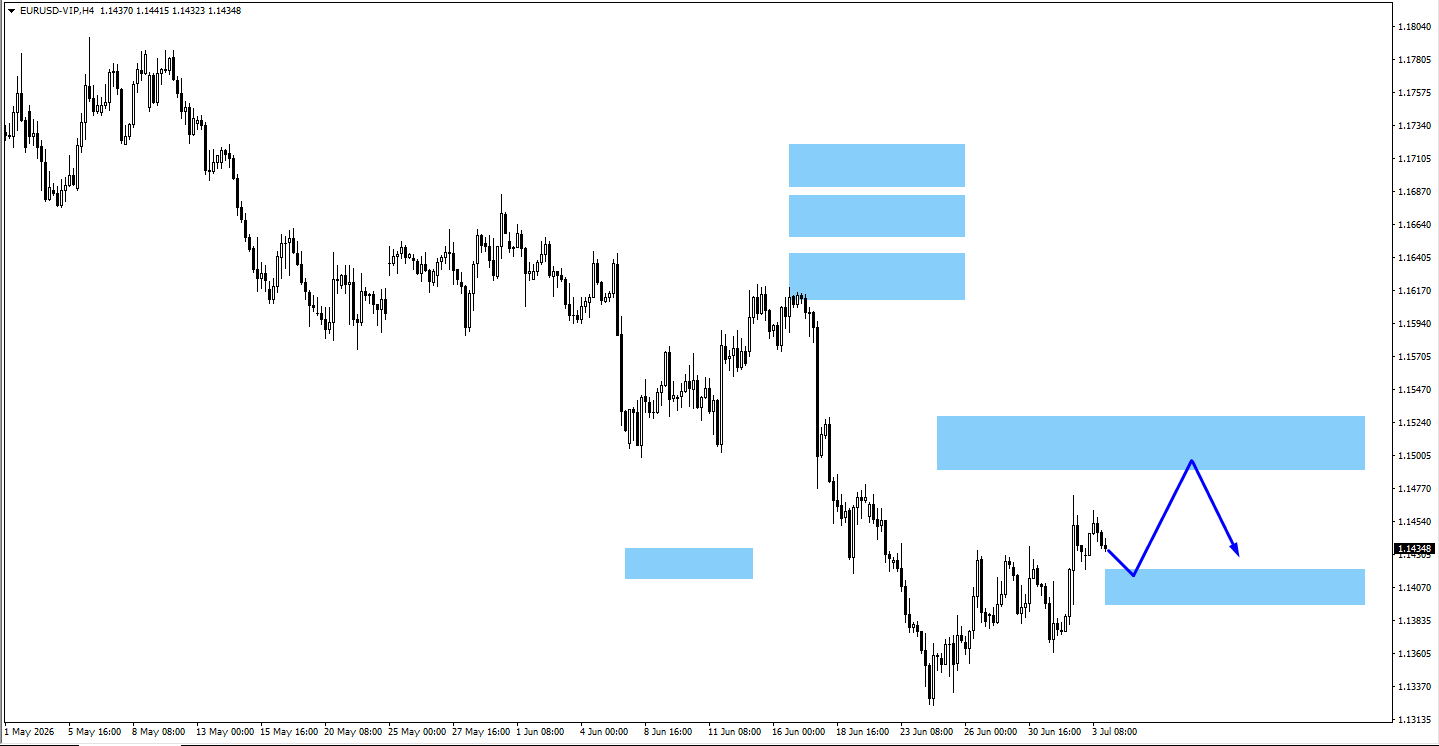

EURUSD

- El EURUSD se vio favorecido por la debilidad general del dólar tras el informe de empleo.

- Los compradores podrían intentar volver hacia 1,1510, mientras que retrocesos hacia 1,1410 podrían atraer demanda de nuevo.

- Conviene vigilar el precio en esos niveles técnicos (zonas relevantes del gráfico) antes de mantener operaciones.

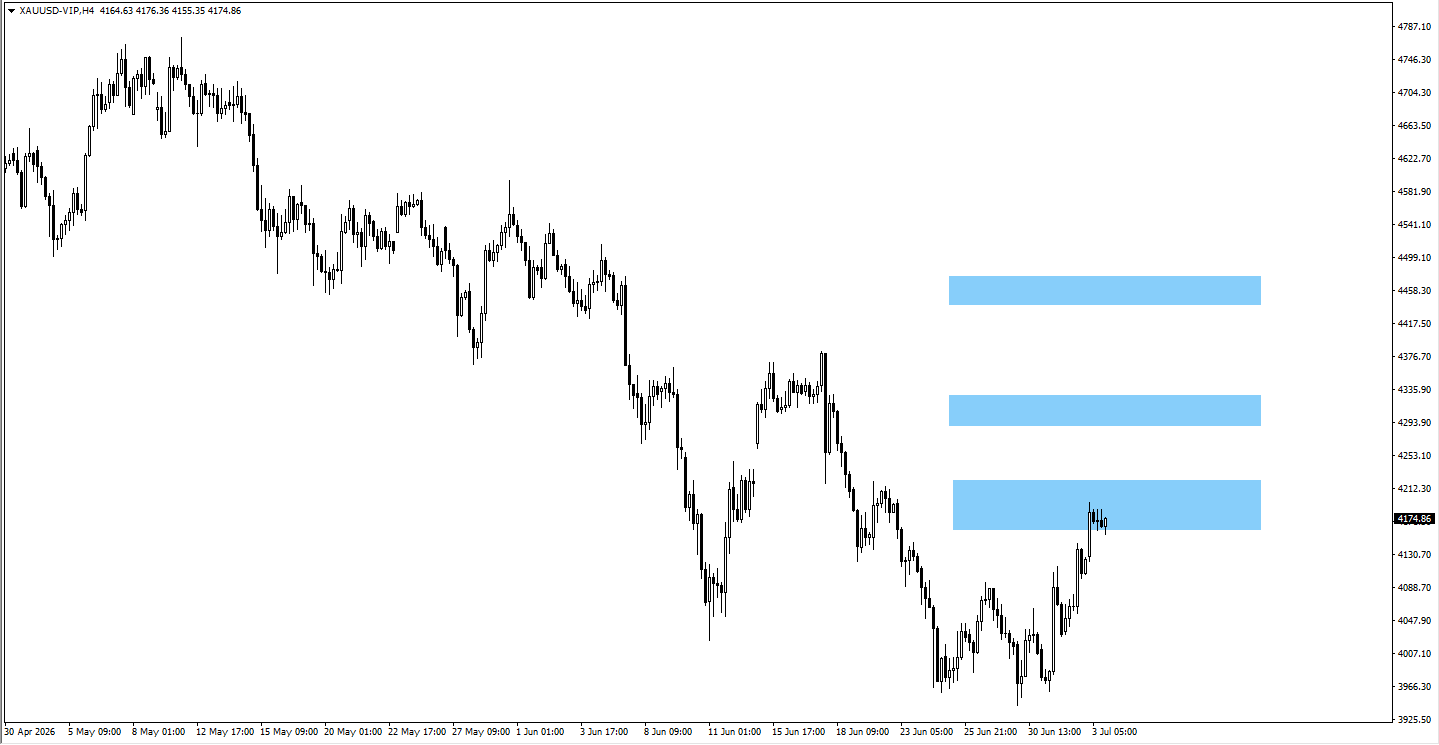

XAUUSD (Oro)

- El oro se mantuvo por encima de la zona seguida en 4.180, apoyado por el dato de empleo débil y la demanda de activo refugio (compras en periodos de incertidumbre).

- Podría extenderse hacia 4.310 si se mantiene el impulso comprador y se reduce la expectativa de una Fed muy agresiva con las subidas.

- Primero, atención al comportamiento del precio en 4.180, nivel técnico clave antes de otra subida.

USOil

- El petróleo de EEUU abrió con hueco bajista (empezó la sesión con un salto a la baja) tras titulares de paz entre EEUU e Irán y rompió el nivel seguido de 81,92.

- Si el precio se consolida por debajo de 81,92, el siguiente nivel a la baja está en 76,778.

- La solidez del acuerdo y el calendario de una posible reapertura del estrecho de Ormuz (ruta clave para el petróleo) pueden pesar más que los datos de demanda.

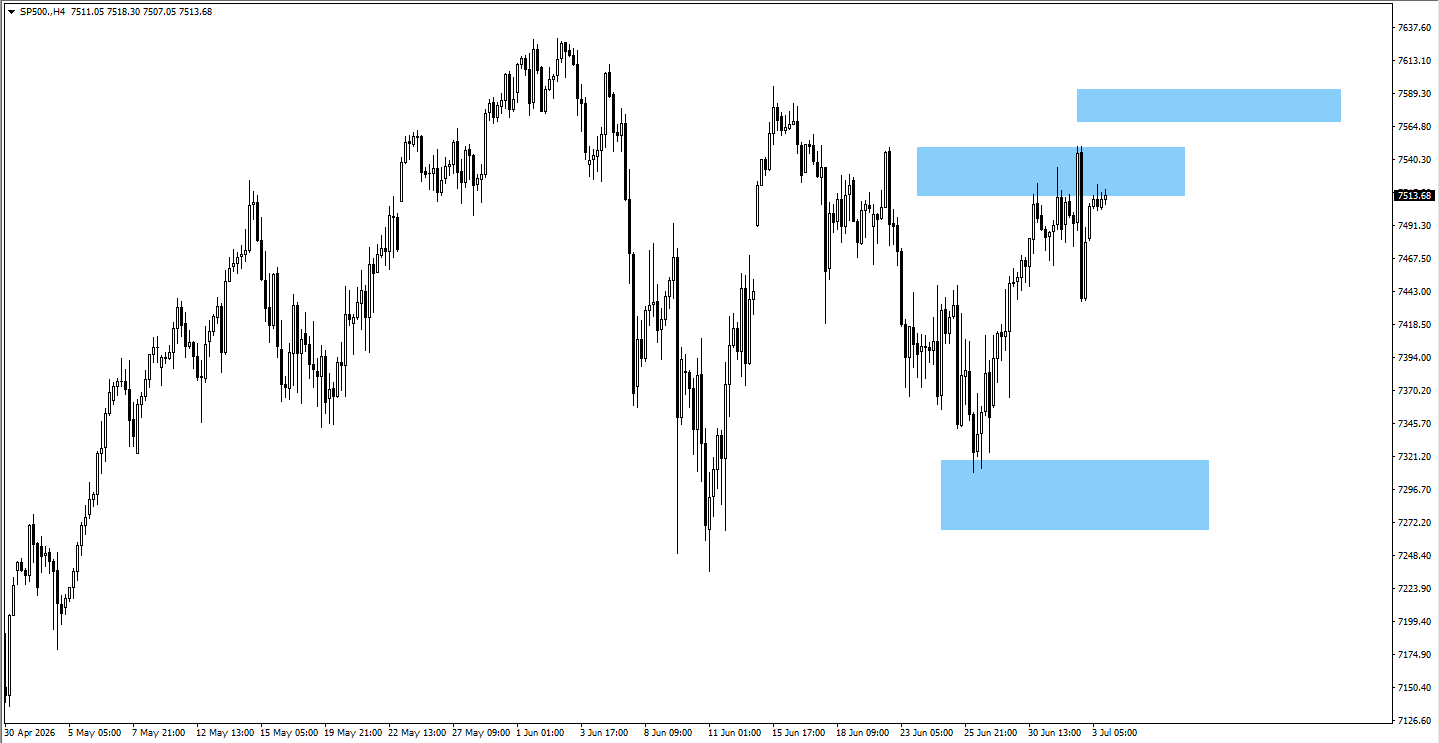

SP500

- La bolsa de EEUU aguantó pese al menor crecimiento del empleo, apoyada por la idea de que el ciclo de subidas de tipos podría acercarse a su punto máximo.

- Un cierre sostenido por encima de 7.594 podría atraer más compras.

- Conviene vigilar si los mensajes de la Reserva Federal respaldan el impulso alcista (tendencia de subida).

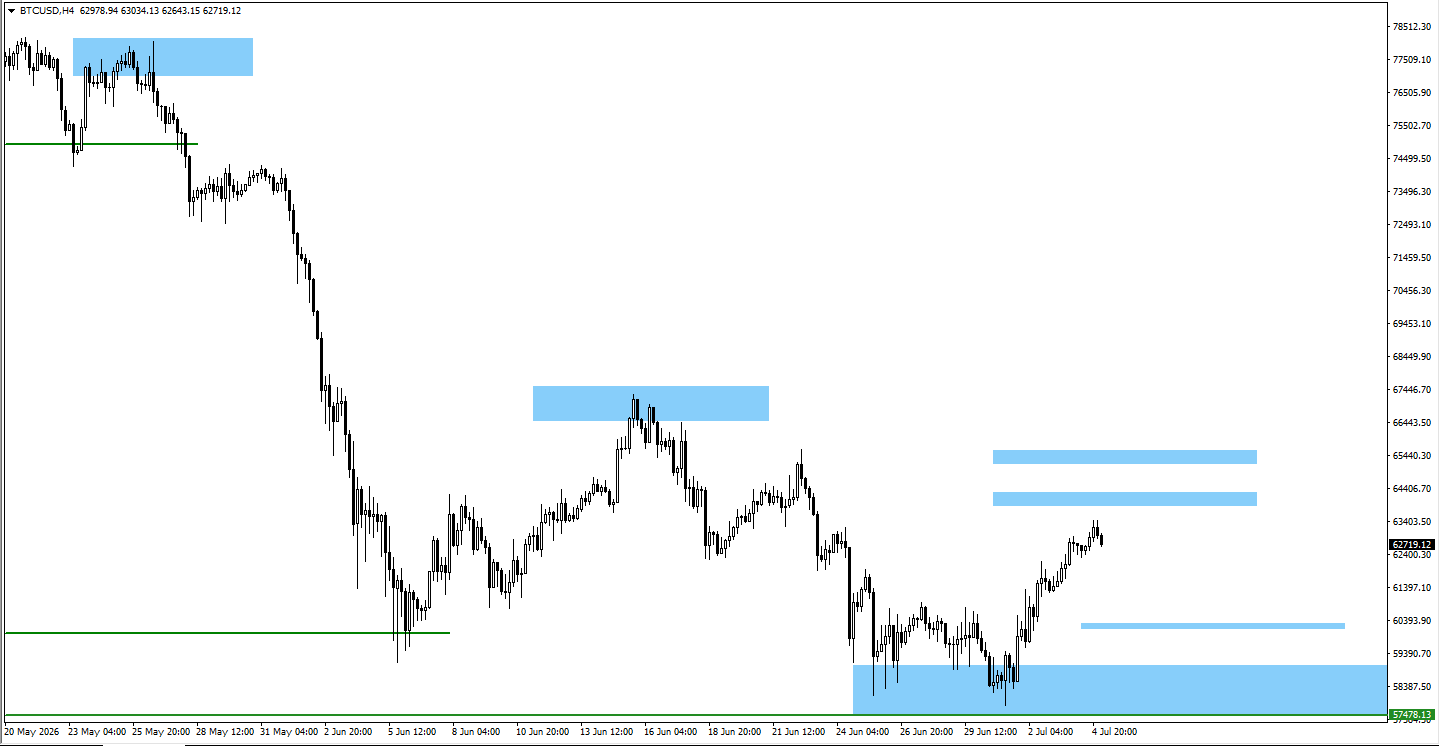

BTCUSD

- Bitcoin siguió consolidando (moviéndose en un rango) tras barrer liquidez (activar órdenes acumuladas) en la zona de 62.600.

- Un movimiento por encima de 64.000 podría abrir el camino hacia 65.150, mientras que una ruptura por debajo de 62.300 podría dejar expuesto 60.300.

- El impulso depende mucho del apetito por riesgo del mercado y de la dirección del dólar.

Conclusión

Los mercados arrancan la semana entre dos fuerzas. El empleo en EEUU se enfría, pero la inflación sigue lo bastante alta como para que la Reserva Federal mantenga la cautela. Así, las expectativas sobre los tipos dependen de los próximos datos, no de un plan anunciado con antelación. La decisión del banco central de Nueva Zelanda y las actas del FOMC serán los principales catalizadores (eventos que pueden mover el mercado) esta semana. También conviene vigilar el oro, el dólar, los principales cruces de divisas y los índices bursátiles de EEUU antes del dato de inflación de la semana que viene.

Preguntas frecuentes

¿Por qué la Fed mantiene la incertidumbre?

El presidente de la Reserva Federal, Kevin Warsh, ha optado por decidir según los datos (“dependiente de los datos”) y no ha dado guía futura (señales previas) sobre si los tipos subirán, bajarán o se mantendrán en la reunión de julio.

¿Cómo afectó el dato de empleo de junio a las expectativas?

Las nóminas no agrícolas (empleo fuera del sector agrícola) quedaron muy por debajo de lo previsto. La menor contratación reduce la urgencia de nuevas subidas de tipos, pero una inflación persistente (que tarda en bajar) impide a la Fed girar rápido hacia recortes.

¿Qué opina la Fed sobre la IA?

Aunque la fuerte inversión empresarial en infraestructura de IA está aumentando hoy la inversión en equipos y tecnología, los beneficios de productividad a largo plazo aún no se reflejan claramente. Por ahora, la Fed considera la IA una tendencia de fondo, no un factor inmediato para decidir la política monetaria.