Panorama general

- Las rentabilidades de los bonos (el interés que exige el mercado para prestar a un Estado) siguen bajo presión por el riesgo de inflación, los déficits públicos (cuando el gasto supera a los ingresos) y las fuertes emisiones de deuda (más bonos en el mercado).

- El petróleo sigue siendo el principal factor que mueve el mercado: el Brent bajó a 98,83 dólares y el WTI a 92,03 dólares por nuevas esperanzas de avances en las conversaciones entre EE. UU. e Irán.

- Las rentabilidades de los bonos del Tesoro de EE. UU. marcan el tono del USDX (índice del dólar), XAUUSD (oro frente al dólar), SP500 (S&P 500) y el apetito global por el riesgo.

- Semana cargada: IPC de Australia (índice de precios al consumo), decisión de tipos del RBNZ (banco central de Nueva Zelanda), PCE subyacente de EE. UU. (inflación preferida por la Fed sin energía ni alimentos) y PIB preliminar de EE. UU.

Los mercados arrancan la semana con una presión clara: las rentabilidades de los bonos siguen demasiado altas. Una inflación más suave en Reino Unido, Canadá y Japón ha mejorado el ánimo, pero el movimiento de los bonos sigue dependiendo del precio del petróleo, de la confianza en las cuentas públicas y de los próximos datos de inflación en EE. UU.

La rentabilidad del bono del Tesoro de EE. UU. a 10 años se movió cerca del 4,6%, mientras que el coste medio de financiación a 10 años de los gobiernos del G7 (las principales economías avanzadas) se acercó al 4%, desde alrededor del 3,2% antes de que comenzara la guerra con Irán a finales de febrero. Este repunte mantiene la presión sobre las hipotecas, el crédito a empresas, la valoración de la bolsa (precio de las acciones) y el coste de financiación de los países emergentes.

Esto complica el entorno. Una inflación más baja puede calmar al mercado, pero no revierte del todo la caída de los bonos mientras el petróleo siga inestable y los Estados emitan mucha deuda.

El riesgo del petróleo sigue marcando la inflación

El petróleo sigue siendo el detonante macro más claro. El Brent cayó un 4,55% hasta 98,83 dólares, y el WTI un 4,73% hasta 92,03 dólares, después de que el mercado diera más probabilidad a avances en las conversaciones entre EE. UU. e Irán. La bajada favoreció a los activos de riesgo (bolsa y otros) porque un petróleo más barato puede reducir las expectativas de inflación y aliviar la presión sobre los bancos centrales.

Este alivio es frágil. Las negociaciones sobre el Estrecho de Ormuz (paso clave para el transporte de crudo) siguen abiertas, y cualquier retraso o ruptura podría volver a impulsar el petróleo. Un nuevo repunte afectaría primero a la gasolina, el transporte, los servicios públicos (luz y gas) y los costes de producción, y después podría trasladarse a salarios y servicios.

En bonos, esto mantiene inestable el panorama de inflación. Un dato puntual de inflación suave puede frenar las ventas, pero el mercado necesita señales claras de que la energía baja y se mantiene baja.

Las señales de inflación empiezan a divergir

La inflación ya difiere mucho por regiones. En Reino Unido, el IPC subyacente (inflación sin energía ni alimentos) se frenó al 2,5% interanual en abril, desde el 3,1% de marzo, y la inflación de servicios bajó del 4,5% al 3,2%. Esto da margen al Banco de Inglaterra, pero las rentabilidades de los gilts (bonos del Estado británico) siguen sensibles a los planes de endeudamiento y a la credibilidad fiscal (confianza en que el Estado controlará déficit y deuda).

Japón también muestra una inflación más suave. Los precios al consumo subyacentes subieron un 1,4% interanual en abril, muy por debajo de los niveles del último episodio inflacionista. Aun así, los bonos del Estado japonés siguen bajo presión: el mercado vigila el gasto público, las ayudas a la energía, la debilidad del yen y el final gradual de los tipos ultra bajos.

Europa afronta una mezcla más exigente. Se espera que la inflación anual de la zona euro sea del 3,0% en abril, frente al 2,6% de marzo, según la estimación rápida de Eurostat (primer cálculo con datos parciales). Con un crecimiento aún débil, el Banco Central Europeo tiene menos margen para mostrarse tranquilo con la inflación.

EE. UU. está en el centro de la tensión. La rentabilidad del Treasury a 10 años llegó al 4,69% la semana pasada, su nivel más alto desde enero de 2025, y luego bajó hacia el 4,62%. Este movimiento muestra lo rápido que el estrés en bonos se traslada al resto de mercados.

El riesgo fiscal mantiene altas las rentabilidades a largo plazo

La inflación no es la única causa. El riesgo fiscal (temor a déficits grandes y deuda creciente) pesa cada vez más. Los inversores exigen más rentabilidad para comprar deuda pública a largo plazo mientras EE. UU., Reino Unido, Japón y partes de Europa siguen endeudándose con fuerza.

Más oferta de bonos implica que el mercado debe absorber más deuda. Cuando crece la preocupación por los déficits, suben las rentabilidades, sobre todo en los plazos largos de la curva (comparación de tipos por vencimiento). Esto afecta especialmente a 10, 20 y 30 años.

El mercado de Treasuries es la referencia mundial. Cuando suben las rentabilidades en EE. UU., el efecto se extiende al USDX, al oro, a los índices bursátiles, a los emergentes y a las condiciones de financiación global. La tensión sigue siendo ordenada, pero el mercado pide una mayor prima por duración (riesgo de que un bono a largo plazo pierda precio si suben los tipos).

Japón puede tener un riesgo estructural mayor. Si las rentabilidades japonesas siguen subiendo, los inversores domésticos pueden repatriar capital (traer dinero de vuelta). Eso reduciría la demanda de bonos de EE. UU. y Europa y añadiría presión a las curvas de tipos globales.

La bolsa puede seguir subiendo, pero con menos líderes

Las rentabilidades altas perjudican a la bolsa porque elevan el tipo de descuento (interés usado para calcular el valor hoy de beneficios futuros). Las empresas de crecimiento suelen sufrir antes porque gran parte de su valoración depende de beneficios lejanos.

La bolsa de EE. UU. ha aguantado por el apoyo de las grandes tecnológicas, la infraestructura de IA, el gasto en nube, los semiconductores y la demanda de centros de datos. Aun así, el rally se vuelve más vulnerable si la subida se concentra en pocas acciones.

El S&P 500 puede seguir avanzando si los beneficios mantienen el ritmo y el petróleo se relaja. El riesgo aumenta si las rentabilidades se mantienen tan altas que presionan tanto las valoraciones como los propios resultados. Un mayor coste de la deuda puede frenar la inversión, encarecer el crédito al consumo y enfriar la demanda.

Esto implica un mercado más selectivo. Las grandes tecnológicas con mucha caja pueden seguir atrayendo compras. Las pequeñas, las muy endeudadas, el inmobiliario, las utilities (empresas de luz, gas y agua) y las compañías de crecimiento sin beneficios pueden sufrir más.

Qué podría bajar las rentabilidades

Las rentabilidades necesitan motivos claros para caer. El primero sería una bajada sostenida del petróleo. Una energía más barata reduce las expectativas de inflación y la presión sobre los bancos centrales.

El segundo sería una desinflación más amplia (caída general de la inflación). Reino Unido y Japón ya han mostrado datos más suaves, pero el mercado necesita avances parecidos en EE. UU. y la zona euro antes de comprar más bonos a largo plazo con confianza.

El tercero sería un empeoramiento de los datos económicos: menos empleo, menor presión salarial, ventas minoristas más débiles y menos inversión.

El cuarto sería más disciplina fiscal: si los gobiernos controlan mejor déficits y emisiones de deuda, el mercado exigirá menos rentabilidad en el largo plazo.

El quinto sería una buena demanda en las subastas de bonos (ventas de deuda del Estado). Si los inversores compran al nivel actual de rentabilidad, el mercado puede estabilizarse sin necesidad de un desplome de la inflación.

Símbolos clave a vigilar

USDX | XAUUSD | SP500 | USOil | BTCUSD

Próximos eventos

| Fecha | Divisa | Evento | Previsión | Anterior | Comentario del analista |

| 27 May 2026 | AUD | IPC interanual | 4,40% | 4,60% | Una inflación más suave podría reducir la presión sobre el RBA (banco central de Australia), pero el AUD aún necesita apoyo de las materias primas y de la demanda ligada a China. |

| 27 May 2026 | NZD | Official Cash Rate (tipo oficial) | 2,25% | 2,25% | El mercado ya descuenta que no habrá cambios. La orientación (mensaje sobre los próximos pasos) moverá más al NZD que la decisión en sí. |

| 28 May 2026 | USD | Índice de precios PCE subyacente trimestral | 0,30% | 0,30% | Una inflación persistente (que no baja) apoyaría las rentabilidades y mantendría la presión sobre los activos de riesgo. |

| 28 May 2026 | USD | PIB preliminar trimestral | 2,10% | 0,70% | Un crecimiento fuerte puede apoyar a la bolsa, pero también retrasar las expectativas de recortes de tipos. |

Movimientos clave de la semana

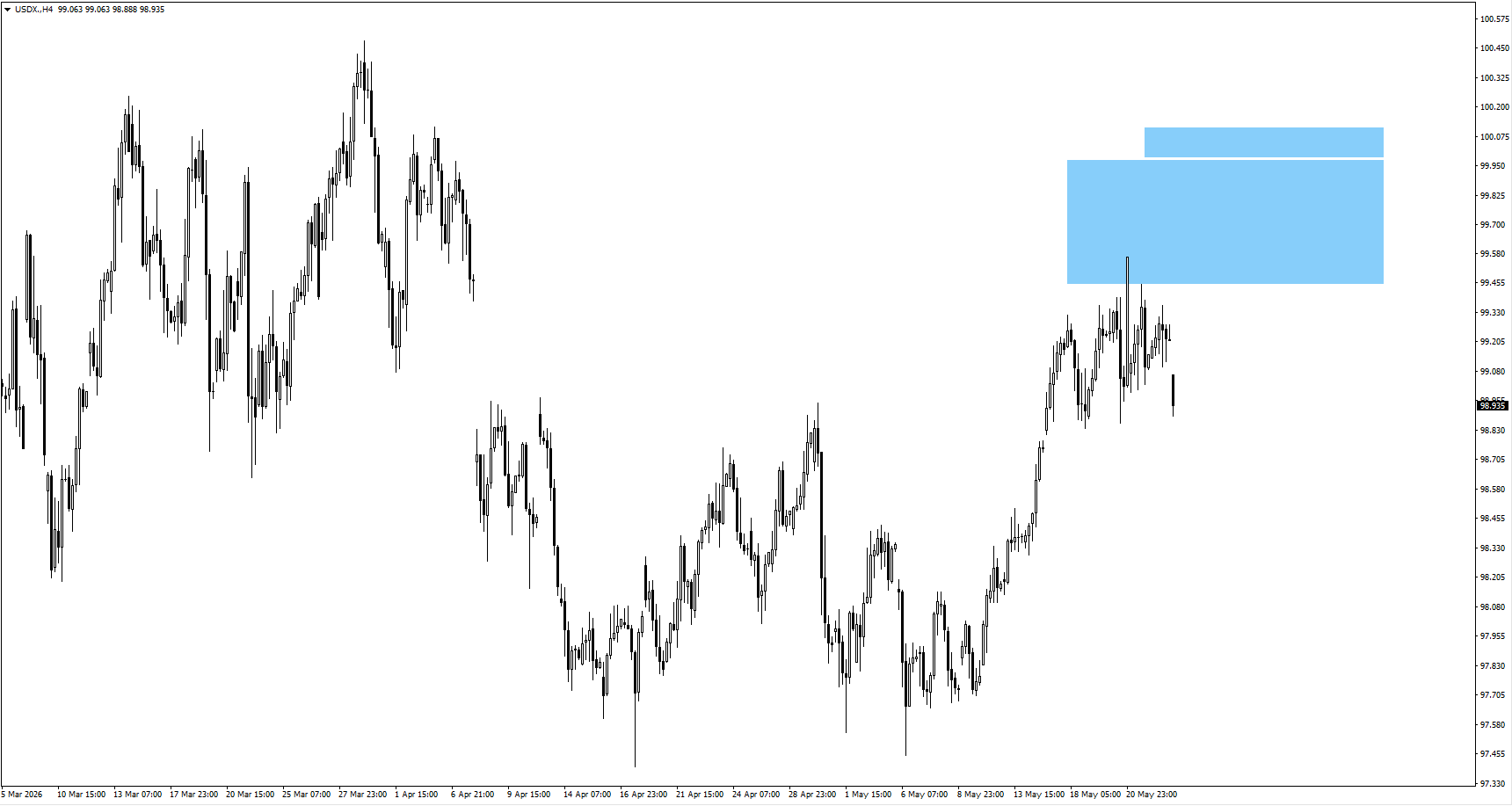

USDX

- El índice dólar abrió con un hueco a la baja (salto entre el cierre y la apertura) tras pasar la semana pasada cerca de la zona vigilada de 99,65, pero el precio aún no confirma una caída más profunda.

- Un rebote hacia 99,85 podría atraer ventas si aparece una señal bajista en esa zona.

- Conviene vigilar si las rentabilidades de los Treasuries siguen apoyando al dólar o si unos datos de inflación más débiles reducen el argumento alcista.

XAUUSD

- El oro prolongó el movimiento tras barrer liquidez (ejecutar órdenes acumuladas, a menudo por encima/por debajo de niveles clave). Las siguientes zonas de reacción al alza se sitúan en torno a 4650 y 4690.

- Si el precio consolida (se mueve en un rango) sin romper 4590, puede volver el riesgo bajista, ya que unas rentabilidades más altas perjudican a los activos que no pagan interés, como el oro.

- En oro, hay que seguir el equilibrio entre la presión de los tipos reales (rentabilidad ajustada por inflación) y la demanda de refugio (compras por miedo) ante riesgos fiscales y geopolíticos.

SP500

- El S&P 500 recibió impulso por el mejor ánimo sobre las conversaciones EE. UU.-Irán, pero el movimiento depende de que haya avances reales.

- Un petróleo más suave puede apoyar a la bolsa, mientras que otro salto de rentabilidades pondría a prueba unas valoraciones exigentes.

- Hay que vigilar si las subidas siguen siendo amplias o se concentran en las grandes tecnológicas.

USOil

- El petróleo se movió en un rango estrecho antes de caer con fuerza por el nuevo optimismo ante un posible acuerdo entre EE. UU. e Irán.

- Si las negociaciones avanzan, el petróleo puede seguir bajo presión y ayudar a enfriar las expectativas de inflación.

- Si las conversaciones se bloquean, el petróleo podría rebotar rápido y reactivar la presión sobre bonos, bancos centrales y activos de riesgo.

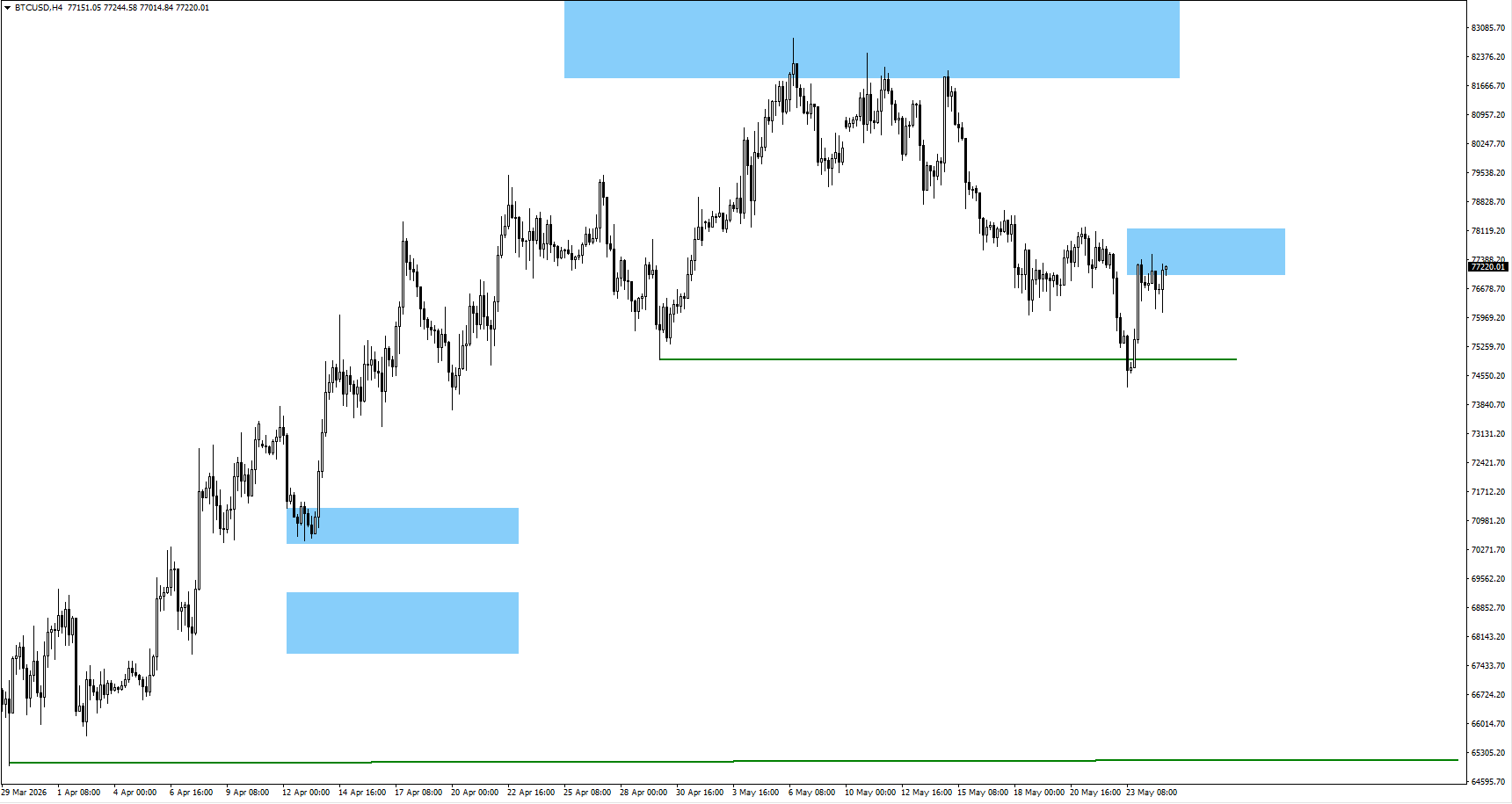

BTCUSD

- Bitcoin perforó el mínimo de giro de 74.932 (nivel donde antes cambió la dirección), y ahora el mercado vigila el comportamiento en torno a 77.200.

- La estructura aún podría permitir un rebote de “cuarta onda” en un marco temporal mayor (idea del análisis de ondas: un tramo de rebote dentro de una tendencia), si mejora el apetito por el riesgo.

- Bitcoin necesita mejores condiciones de liquidez (más facilidad para comprar y vender sin grandes cambios de precio) y un mercado de bonos más calmado para recuperar impulso alcista.

Conclusión

La semana dependerá de si el mercado de bonos logra estabilizarse tras el reajuste global del riesgo de inflación, del riesgo fiscal y del coste de financiación a largo plazo. El petróleo sigue siendo el catalizador más rápido, especialmente porque las conversaciones entre EE. UU. e Irán siguen influyendo en las expectativas de inflación. El PCE subyacente y el PIB preliminar de EE. UU. guiarán las rentabilidades de los Treasuries, el USDX, el oro y el tono de la bolsa, mientras que el IPC de Australia y la decisión del RBNZ pueden mover AUDUSD y NZDUSD. Un petróleo más calmado y datos de inflación más suaves podrían aliviar la presión, pero una inflación de EE. UU. persistente o un PIB más fuerte pueden mantener la idea de “tipos altos durante más tiempo”.