Claves

- La solidez del mercado sugiere que la Fed (Reserva Federal de EEUU, el banco central) tiene pocos motivos para cambiar de rumbo, lo que mantiene la idea de tipos de interés “altos durante más tiempo”.

- Un repunte previsto del IPC interanual (CPI y/y, índice de precios al consumo) hasta el 3,7% podría aportar el impulso necesario para una ruptura sostenida del USDX (Dollar Index, índice del dólar frente a una cesta de divisas).

- El bloqueo de las negociaciones entre EEUU e Irán ha fijado un suelo para USOIL (petróleo WTI, referencia de EEUU), manteniendo una presión inflacionista persistente sobre el crecimiento global.

- La votación para nombrar al presidente de la Fed (13 de mayo) sobre Kevin Warsh podría endurecer el tono del banco central (una postura “hawkish”, es decir, más partidaria de subir tipos o mantenerlos altos).

- Activos como el oro y BTCUSD (bitcoin frente al dólar) ponen a prueba niveles técnicos relevantes y necesitan catalizadores macro claros para superarlos.

La economía de EEUU ha dado a la Reserva Federal margen para mantener una postura dura. Con 115.000 empleos creados en abril y un paro estable en el 4,3%, el mercado laboral apenas acusa el impacto del Brent por encima de 100 dólares. Esta resistencia enfría las expectativas de recortes inmediatos de tipos y obliga al mercado a asumir un escenario de crecimiento más sólido.

La tensión macro se centra ahora en si los próximos datos de inflación forzarán un cambio relevante en el USDX. Con la bolsa en máximos, la combinación de negociaciones geopolíticas estancadas e inflación persistente empieza a poner en duda el escenario de “aterrizaje suave” (desaceleración sin recesión). El mercado busca confirmación de que la ruptura del dólar es sólida.

Resistencia del empleo en EEUU y trayectoria de la Fed

El informe de Nonfarm Payrolls (NFP, empleo no agrícola) de abril mostró un aumento de 115.000, señal de que la economía sigue demasiado fuerte como para un giro de política monetaria. Esto reduce la presión para bajar tipos pronto, con el paro estable en el 4,3%. Para los operadores, implica un entorno de tipos altos más tiempo, con apoyo natural para el dólar frente a otras divisas.

Un dato fuerte de empleo da a la Fed margen para mantener el tono agresivo mientras la energía sigue cara.

La cumbre con China añade una segunda prueba macro

La cumbre Trump-Xi en Pekín es el otro gran catalizador de la semana. Se espera para el 14 y 15 de mayo, con comercio, Irán, Taiwán, armas nucleares, inteligencia artificial, tierras raras y posibles compras chinas de productos estadounidenses (aviación, agricultura y energía) en la agenda.

La cumbre afecta a casi todos los temas de mercado. Un tono constructivo podría apoyar a las bolsas, reducir la prima de riesgo comercial (sobrecoste que el mercado exige por incertidumbre) y mejorar el ánimo ligado a China. Un resultado tenso reforzaría la demanda de refugio (activos defensivos), presionaría a los activos sensibles al CNH (yuan offshore, el yuan negociado fuera de China continental) y mantendría la cautela en materias primas e índices globales.

El petróleo es el vínculo clave entre la cumbre y la inflación. EEUU previsiblemente presionará a China sobre Irán, mientras el mercado vigila si la diplomacia puede bajar la prima de riesgo energética. Si no se reduce la tensión geopolítica, el crudo podría mantenerse firme, elevando costes de transporte, márgenes empresariales (beneficio tras costes) y expectativas de inflación.

El pulso en Oriente Medio eleva el riesgo energético

La geopolítica vuelve a dominar tras el bloqueo de las conversaciones entre EEUU e Irán. Con USOIL (WTI) y Brent sostenidos por encima de 100 dólares, aumenta la presión inflacionista en transporte y producción. Este shock de oferta (problema por el lado del suministro) es el mayor obstáculo para los bancos centrales que quieren relajar la política monetaria.

Un petróleo por encima de 100 dólares actúa como un coste adicional para el consumidor global y dificulta que la inflación baje.

Cambio institucional: la nominación de Warsh

El mercado se prepara para la votación del 13 de mayo sobre el nombramiento del presidente de la Fed. Se espera que Kevin Warsh sea confirmado, con fama de más duro con la inflación y de impulsar cambios en la institución.

Cualquier fricción inesperada en la votación o un mensaje especialmente duro podría provocar un ajuste rápido de las rentabilidades de los bonos (el interés que paga un bono; cuando sube, el precio suele bajar) y sorprender a quienes apuestan por un dólar más débil.

Un cambio de liderazgo en la Fed podría llevar a una nueva valoración del dólar y de los Treasuries (bonos del Tesoro de EEUU).

Símbolos clave a vigilar

- USDX

- XAUUSD (oro frente al dólar)

- SP500 (índice S&P 500, principales acciones de EEUU)

- BTCUSD

Tabla de próximos eventos

| Fecha | Divisa | Evento | Previsión | Anterior | Comentario del analista |

| 12 mayo | USD | IPC interanual (CPI y/y) | 3,70% | 3,30% | Un dato más alto podría impulsar al USDX por encima de la resistencia (nivel donde suele frenarse la subida) |

| 13 mayo | USD | Votación presidente de la Fed | Warsh | N/D | El mercado descuenta el resultado, pero conviene vigilar sorpresas |

| 13 mayo | USD | IPP mensual (PPI m/m, precios al productor) | 0,50% | 0,50% | Clave para medir el traslado de un petróleo a 100 dólares a los precios al consumidor |

| 14 mayo | GBP | PIB mensual (GDP m/m) | -0,20% | 0,50% | El riesgo de contracción podría lastrar a GBPUSD |

Para ver todos los próximos eventos, consulta el calendario económico de VT Markets.

Movimientos clave de la semana

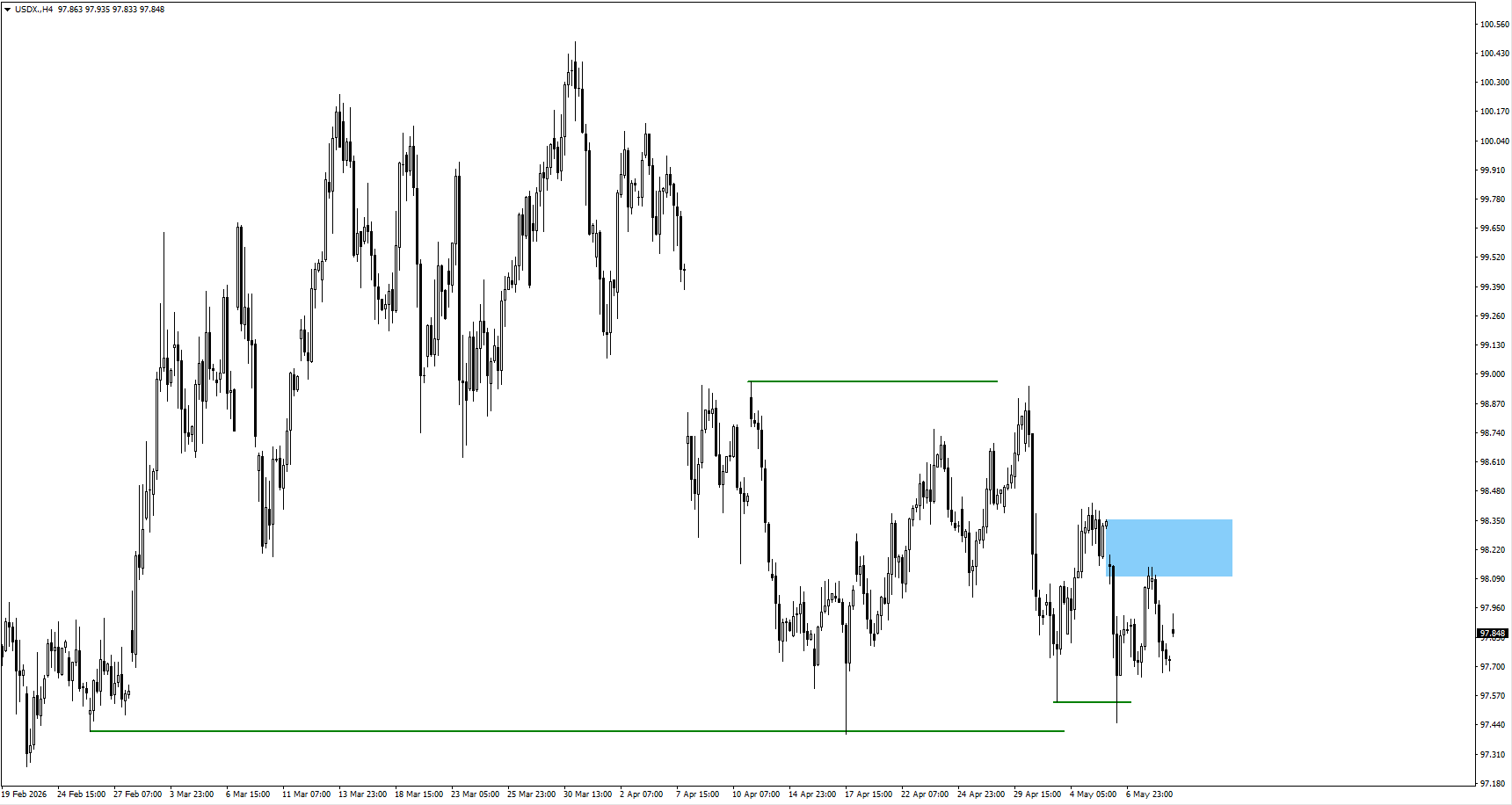

USDX (Dollar Index)

- El índice abrió con un hueco al alza (gap, salto de precio entre el cierre y la apertura) desde la zona vigilada de 98,10, señal de compras agresivas.

- Si los alcistas no defienden ese hueco, el mínimo relevante de 97,449 (swing low, mínimo previo que actúa como referencia) pasa a ser el objetivo principal a la baja.

- Mantenerse con claridad por encima del hueco confirmaría el inicio de una fase alcista más amplia.

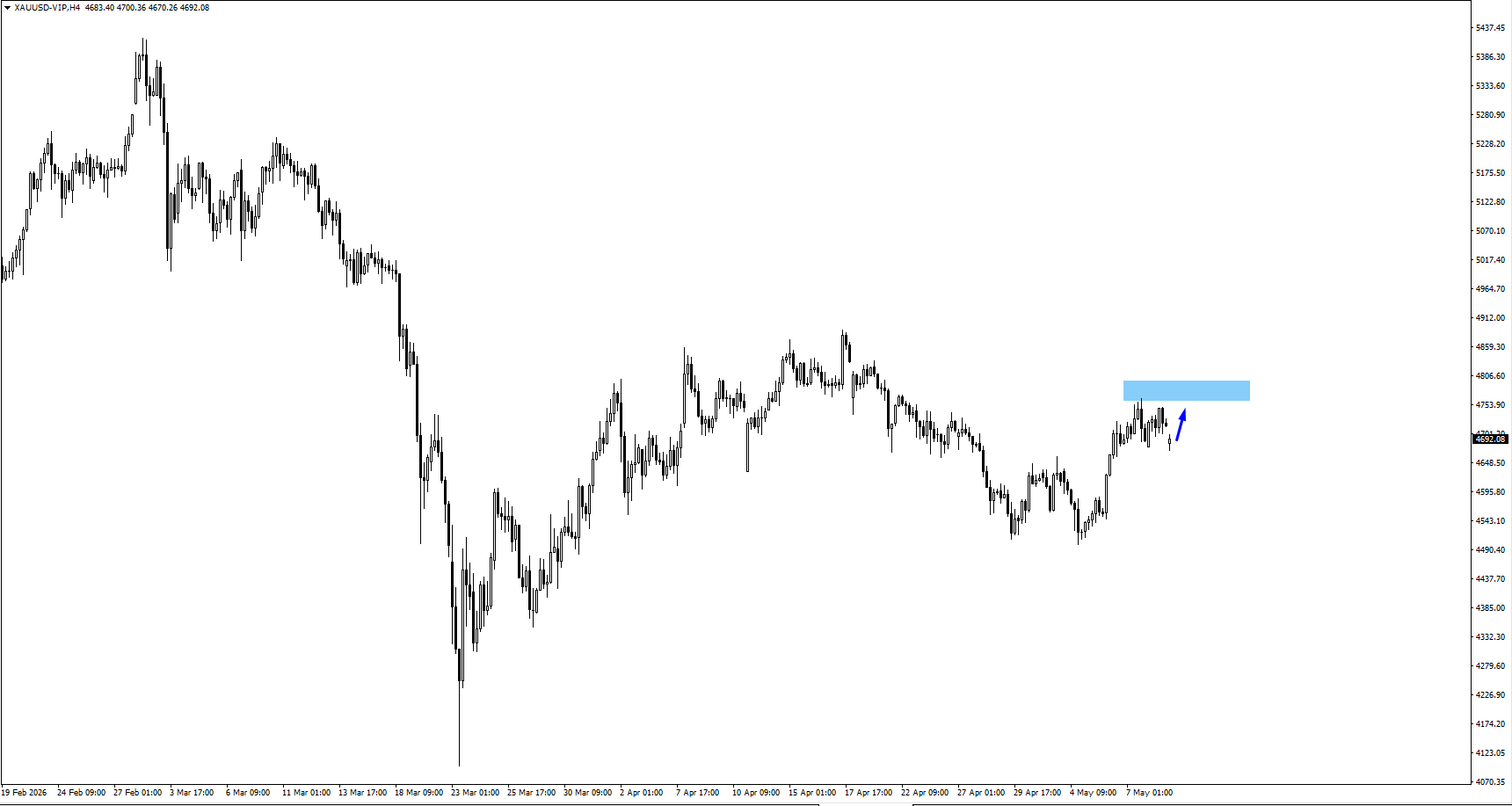

XAUUSD (Oro)

- El oro abrió con hueco a la baja tras la fortaleza del dólar, pero sigue apoyado por el riesgo geopolítico.

- El mercado busca un nuevo test de la zona de 4820.

- El bloqueo de las conversaciones en Oriente Medio sostiene un “suelo” técnico pese a mayores rentabilidades.

SP500

- El índice cotiza en máximos históricos, pero aparecen señales de agotamiento del impulso (pérdida de fuerza compradora).

- Una ruptura del mínimo de 7110 confirmaría un giro bajista a corto plazo y podría activar una oleada de órdenes de venta.

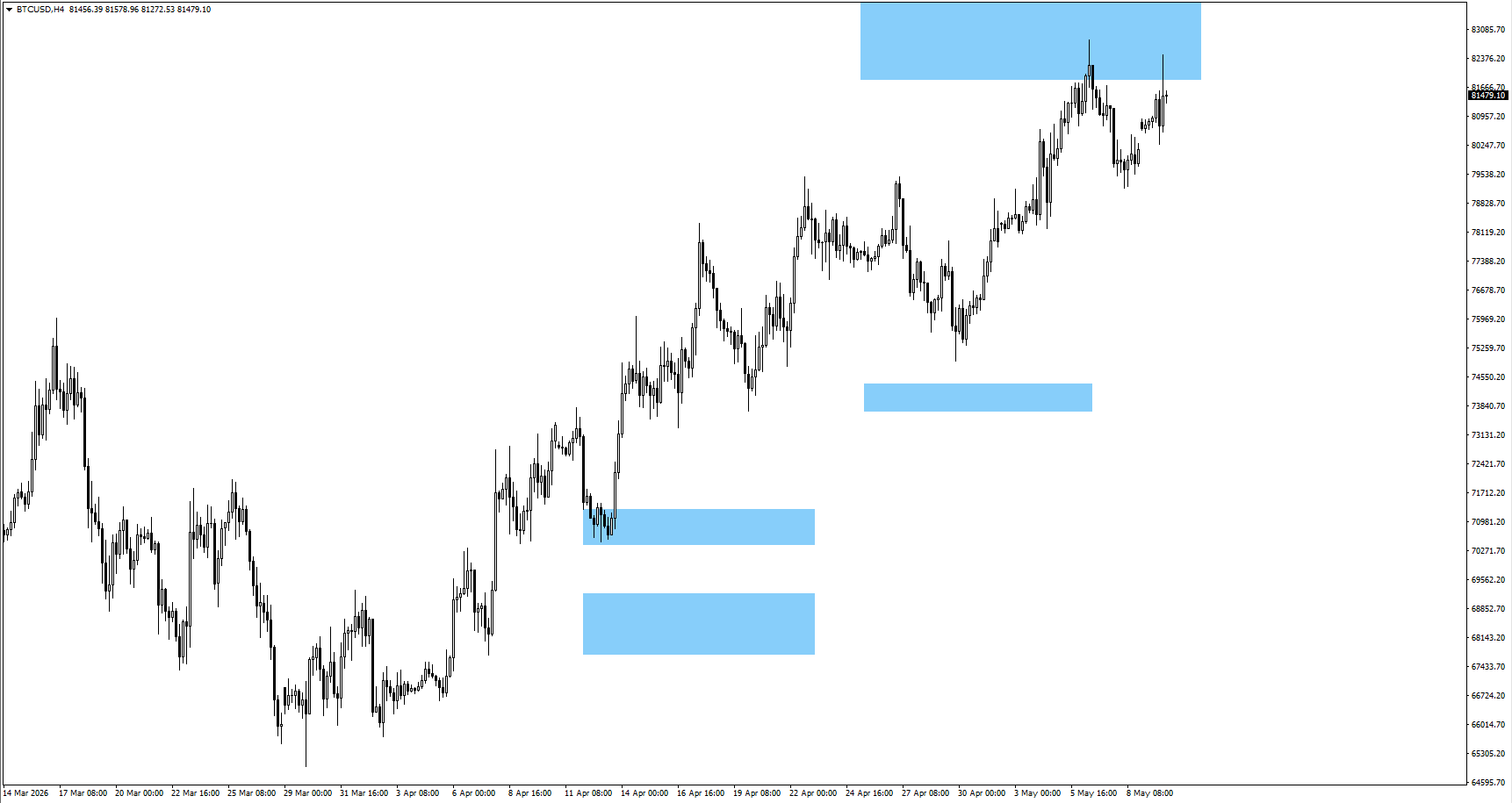

BTCUSD (Bitcoin)

- Bitcoin consolida (se mueve en rango sin tendencia clara) por debajo de la resistencia de 83000 tras un intento fallido de subida.

- La votación de la Clarity Act (propuesta de ley para aclarar reglas del mercado cripto) es el principal factor fundamental.

- Si rompe el rango actual, quedaría abierta la puerta a una extensión técnica (movimiento adicional por análisis de precios) hacia 89500.

Conclusión

La falta de enfriamiento del empleo en EEUU deja a la Reserva Federal sin incentivos para cambiar de rumbo, más aún con USOIL por encima de 100 dólares. Aunque la bolsa aguanta en máximos, el principal foco de la semana es el dato de IPC (CPI) del 12 de mayo. El nivel 97,449 en el USDX es clave para el riesgo ligado al dólar.

Preguntas frecuentes para traders

¿El NFP cerró el debate sobre recortes de tipos?

La subida de 115.000 y un paro estable en el 4,3% complican que la Fed justifique recortes antes de la segunda mitad del año.

¿Por qué el oro abrió con hueco a la baja y el petróleo con hueco al alza?

El petróleo reaccionó a riesgos de oferta ligados al bloqueo con Irán, mientras que el oro sufrió el efecto inmediato de un dólar más fuerte.

¿Qué nivel confirma un cambio de tendencia en el USDX?

Vigila el mínimo de 97,449: una caída por debajo anula la lectura alcista basada en el hueco de apertura.